はじめに

海外で病気になる確率は、日本にいる時より多いといえます。普段感じないストレス、デング熱など日本にはない病気、衛生問題による食中毒、犬にかまれて狂犬病になるなど、予想も出来ない突発的な事も起きるかもしれません。しかしもしもの時の為に、保険で支払えれば助かりますよね。

私も妻も今回紹介する方法を使って、何度も治療を受ける事が出来ました。この特典は恐らく今後見直されると予想されますが、今のところ海外生活者には必須の情報の1つと言えます。

では海外旅行保険はどうすれば良いのでしょうか?海外赴任してきておられる方は、会社が高い海外旅行保険を負担していますが、そうではない場合はどうなるのでしょうか?

普通の旅行者の場合は、クレジットカードに付帯する海外旅行保険を適用させれば大丈夫ですが、それ以外の理由で長期滞在する場合は、どうすれば良いのでしょうか?

(皆さんも良く知っておられるとおり、カードに付帯している保険は、基本的に最大90日までとなります。例えばマレーシアのビザは、他の国に一度出てもう一度入りなおせば(ビザラン)、更に3カ月延ばす住む事が出来ますが、海外旅行保険は、あくまで日本出国から何日たったかで計算するので、保険は切れてしまいます。)

ではどうしたらいいの?

実はカードの保険適用の期間を、正しく知って管理すれば、90日後も保険を適用させる事が出来るんです。今回は、その仕組みと方法を紹介したいと思います。

「自動付帯」と「利用付帯」について知る

クレジットカードに海外旅行保険がついている場合、「自動付帯」と「利用付帯」という2つのタイプがあります。(自分の持っているカードを確認しましょう。)

「自動付帯」は、ただカードを所有しているだけで、保険が自動的に適用されるものです。

そのカードで決済する必要も、別途保険の為にお金を支払う必要もありません。ただそのカードに入会して持っているだけで、海外に行ったときに、カード付属の海外旅行保険の保険窓口に電話すれば、保険が適用されて、無料で治療を受ける事が出来ます。

「利用付帯」は、自動とは対照的に、その旅行中でカードを使わないと保険が適用されません。

このタイプの場合、ただカードに入会して持っているだけでは保険を利用する事が出来ません。その旅行の代金をそのクレジットカードで利用しなければなりません。注意しないといけないのは、カードの中には、旅行費用もしくは日本での出国前の交通費に限定しているものです。

代表的なものに楽天カードがそれに当たります。ですのでよく注意しないと、そのカードの保険を利用できません。

この説明だけを聞くと、自動付帯の方が便利で使いやすいっと思われると思います。なぜなら何の手続きやめんどくさい事を考えなくて良いからです。

ですから旅行で海外旅行保険を使うなら「自動付帯」がお勧めですね。

しかしもう一方の「利用付帯」も上手に使うと、便利な使い方があります。次にその点を説明します。

「利用付帯」の裏技的な使い方

この裏技を使えば、3か月以上の滞在にも海外旅行保険を適用できるんです。っと大げさに言っていますが、実は裏技と言えるほど難しい事はありません。

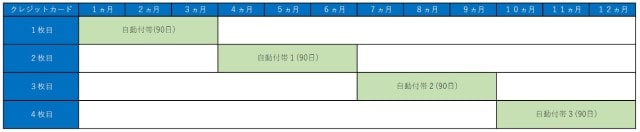

先ほどの部分で説明したとおり「利用付帯」は、そのカードを使ったところから保険が適用されます。ということは、カード保険が切れる直前に、別のカードを使えば、そこから更に90日の保険が適用されるっというからくりです。

例えば、自動付帯のカードを持っていたとしましょう。そのクレジットカードの保険は90日で、自動付帯なので、自動的に旅行日から日数は起算されます。その90日後の保険が切れるタイミングで、「利用付帯」のクレジットカードを海外で利用し、更に期間を延長させます。そしてまた90日後の保険の切れるタイミングで別の「利用付帯」のクレジットカードを利用していけば、基本的に「利用付帯」のクレジットの枚数分だけ、保険期間を延長できるわけです。

からくりは簡単でしょ!!けどただカードを使えば良いわけではありません。注意点があります。

注意点1:海外の公共交通機関で利用しなければならない

「利用付帯」のクレジットカードをただ使えば良いというわけではありません。海外の公共交通機関で利用しないといけません。ですので、事前に自分の住む国でクレジットカードが使える公共交通機関を調べておかなければなりません。

ちなみにマレーシアだと、Grabという民間のタクシーが対象になっていることがあります。アプリでタクシーを呼べて、日本と比べれば、とても安い値段でタクシーに乗ることが出来ます。

注意点2:カードのブランド

その国で使えるブランドのクレジットカードを選ぶ必要があります。

特にこの利用付帯の裏技を使う場合は、旅行先でそのカードを利用しなければなりません。その国でよく使われるカードのブランドが良いでしょう。

ちなみにマレーシアですと「アメックス」と「JCB」は使えないと思った方が良いです。今は一部「JCB」が使えると聞いたことはありますが、まだ私も確認していません。

特に理由がなければ、「VISA」もしくは「Master」カードがお勧めです。

注意点3:家族で利用する場合

基本的に本人名義のカードで公共交通機関で利用し、保険を適用しましょう。

海外旅行保険によっては家族も保険対象になることがありますが、「利用付帯」でこの裏技を使った場合に、海外でその家族も同じ電車やタクシーに乗ったことを証明するのは難しい為です。

どのカードを選べば良いのか?

年会費無料で選ぶなら「リクルートカード」が一番良いです。 (2019年6月現在)

そして夫婦であれば、1枚は自分名義で申し込み、もう1枚は配偶者側のカードの家族会員として申し込めば2枚は入手する事が出来ますよ。

リクルートカードとGrabでの利用実績もありますので、基本的にこの方法で保険を適用させることが出来ます。

私たちは、200円位で乗った公共交通危機関のGrabタクシーに乗って、その保険で病院に行ったことがありますが、問題なくキャッシュレスで診てくれましたよ!!

まとめ

今回紹介した方法は、とても便利ですが、カードによっては今後使えなくなるかもしれない為、情報が変わりましたら随時更新していく予定です。